El valor de los nuevos encargos en el sector de los car carriers en lo que va de año superó los 3.200 millones de dólares (M$) a comienzos de septiembre, según un reciente análisis de mercado de la consultora Vessels Value, informa Anave. Esta cifra supera el total acumulado los seis años anteriores.

En total, en lo que va de año, se han encargado 40 unidades, todas ellas con motores de combustible dual y propulsadas por gas natural licuado (GNL). Si tenemos en cuenta otros 16 buques opcionales, el valor de los pedidos asciende hasta los 4.400 M$.

La subida del precio del acero, unida a la ralentización en el suministro tras la pandemia de COVID-19, ha disparado los precios de las nuevas construcciones, tras un período caracterizado por la escasez de pedidos que se remonta a 2016. Para un buque con capacidad para 7.000 CEU (Car Equivalent Units) propulsado por GNL, los astilleros japoneses han aumentado sus tarifas hasta los 100 M$, lo que supone 10 M$ más respecto al año pasado. Los astilleros chinos también han aumentado sus precios, aunque un buque equivalente costaría 88 M$.

Según Vessels Value, durante el segundo trimestre también se dispararon los precios de buques de segunda mano, en la búsqueda de los operadores por asegurar el tonelaje. Buques de características muy similares en edad y tamaño, se vendieron por 13,8 M$ en abril (Perseus Liberty, 6.400 CEU, enero de 1999, Imabari) y por 23 M$ en junio (Asian King, 6.400 CEU, diciembre de 1998, Hyundai Heavy).

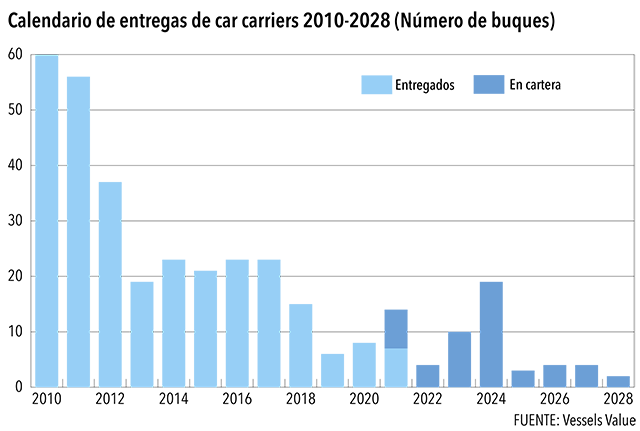

La falta de tonelaje en el sector podría mantener las condiciones del mercado actuales hasta 2024. En 2010 el número de entregas supuso el 8% de la flota existente. Sin embargo, en 2013 las entregas disminuyeron a la mitad, estableciéndose en torno a las 20 unidades anuales hasta 2018 y por debajo de 10 desde 2019. La cartera de pedidos actual supone el 5% de la flota existente y prevé la entrega de 4 buques en 2022, 10 en 2023 y 19 en 2024. “Los navieros han reaccionado este año con un número respetable de nuevos pedidos, pero están pagando un alto precio por retrasar la decisión”, explican desde esta consultora.

Otro de los factores que puede tener un impacto positivo en el mercado de los car carriers a medio plazo es el aumento de la demanda de vehículos eléctricos en los países desarrollados. Una vez se superen los efectos de la pandemia, que detuvieron la producción automovilística en todo el mundo, y la actual escasez de chips, esta previsto que la demanda de transporte para los coches eléctricos aumente significativamente. Un vehículo de este tipo es un 20% más pesado que su equivalente con motor de combustión. Esto significa que, si se produce un gran volumen de reservas de este tipo de vehículos, un PCTC convencional podrá cargar menos automóviles a bordo.

Según los datos de Vessels Value hasta finales del mes de agosto, el volumen de ventas de car carriers este año se ha mantenido en la media de los últimos años, ya que los navieros se muestran reacios a perder capacidad en un mercado con poca oferta de tonelaje disponible que hace prever un aumento de los precios. Incluso algunos operadores han fletado sus buques en propiedad, atraídos por la perspectiva de beneficios y unos fletes al alza. “Los car carriers están de moda y son muy lucrativos, pero el año que viene podrían serlo todavía más”, concluyen desde Vessels Value.